Offene Immobilienfonds

Offene Immobilienfonds

Viele Investoren sind gerne bereit in Immobilien zu investieren. Ein offener Immobilienfonds kann in der Tat eine lohnende Anlageform sein. Unterschiedliche Investitionsmöglichkeiten bieten die Chance auf eine gute Rendite. Dennoch ist ein offener Immobilienfonds nicht frei von Risiken.

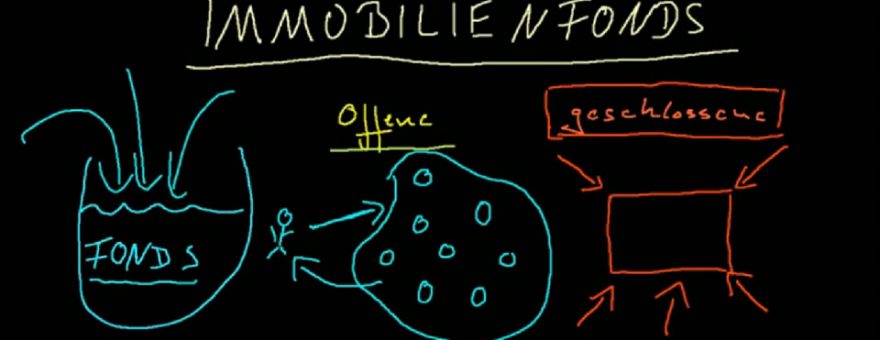

So funktioniert ein offener Immobilienfond

Der Vorteil eines offenen Immobilienfond ist, dass sich Kapitalanleger auch mit relativ geringen Beträgen an Immobilien beteiligen können. In den meisten Fällen kaufen offene Immobilienfonds gewerbliche Immobilien wie Einkaufszentren, gewerbliche Liegenschaften, Hotels, Fabrikationsstätten oder Bürohäuser. Die Einnahmen werden durch Mieteinnahmen und Wertsteigerungen der Objekte oder Grundstücke generiert. Die Fondsanteile sind jederzeit zu kaufen oder zu verkaufen, was diese Anlageform auch für Kleinanleger interessant macht. Der Mindestbesitz eines offenen Immobilienfonds sind zehn Objekte, die nach dem Prinzip der Risikostreuung ausgewählt werden. Weil ständig liquide Mittel zur Verfügung stehen müssen legt die Fondsverwaltung ebenfalls einen Teil des investierten Geldes in schnell verfügbare Zinsanleihen an. Diese Liquiditätsreserve muss mindestens 5 Prozent des Fondsvermögens betragen. Werden von den Anlegern mehr Fondsanteile zurückgegeben als flüssige Mittel vorhanden sind, muss der Fonds entweder Fremdkapital aufnehmen oder Objekte verkaufen. Beide Entscheidungen gehen jedoch zu Lasten der Anleger.

Für die Kapitalanlage in einem offenen Immobilienfond gewährt der Staat steuerliche Vorteile. Der durch die Wertsteigerung der Objekte entstehende Gewinn ist steuerfrei. Gewinne, die durch Mieteinnahmen entstehen, werden als Einkünfte aus Kapitalvermögen eingestuft. Entstehen die Einkünfte in Ländern, mit denen ein Doppelbesteuerungsabkommen besteht, sind diese unter bestimmten Voraussetzungen steuerfrei.

Sicherheit und Perspektiven

Lange Zeit galten offene Immobilienfonds als sichere Anlageform. Doch die lange Zeit als sicher und flexibel angepriesenen Immobilienfond konnten seit der Finanzkrise ihre Versprechen nicht halten. In den letzten Jahren mussten einige Fonds bereits abgewickelt werden, wobei für die Anleger viel Geld verloren ging. Wer seine Anteile über die Börse verkauft, muss sich auf hohe Verluste einstellen. Wegen der hohen Leerstände stehen viele Fonds auf einem wackeligen Fundament. Das führt dazu, dass immer mehr Anleger ihr Geld aus den Immobilienfond abziehen. Nur eilig zurechtgezimmerte Auffanglösungen von Sparkassen und Landesbanken konnten viele Immobilienfonds vor ernsthaften Liquiditätsproblemen retten. Einige Fonds zogen auch die Notbremse und verweigerten die Rücknahme der Anteile. Das Fondsmanagement muss sich immer dann zu dieser unpopulären Maßnahme entscheiden, wenn die liquiden Mittel eines Fonds zu niedrig sind. Ob die Fonds ihre Probleme in den Griff bekommen, hängt davon ab, ob zeitnah weitere Mittelzuflüsse generiert werden können.

Wer sich sein Geld in einem offenen Immobilienfond anlegen will, sollte überlegen, ob diese Anlageform in sein persönliches Risikoprofil passt. Aufgrund der negativen Entwicklung in den letzten Jahren gehört diese Anlageform nicht mehr unbedingt in das persönliche Portfolio. Doch ähnlich wie bei Aktienfonds oder Rentenfonds ist auch hier ein antizyklisches Verhalten ratsam. Als Käufer kommen langfristig handelnde Investoren in Betracht, welche die antizyklischen Möglichkeiten nutzen möchten. Wer trotzdem auf diese Produkte setzt, sollte zu den wenigen Vertretern der Branche greifen, die akzeptable Zukunftsperspektiven aufweisen. Die Stiftung Warentest empfiehlt offene Immobilienfonds für ein solides Depot nur als Beimischung von höchstens 10 Prozent. Immerhin gibt es ein paar Fonds, die innerhalb der letzten fünf Jahre mit ihrer Rendite regelmäßig die Vier Prozent Marke schafften.

Newsletter abonnieren:

Kategorien

Neuste Beiträge

Sparsame und mühelose Beauty-Hacks, die Dich besser aussehen lassen

Die Psychologie hinter einem Schnäppchen

Finanztipps für junge Erwachsene

Wege, um an Weihnachten Geld zu sparen, ohne den Glanz zu verlieren